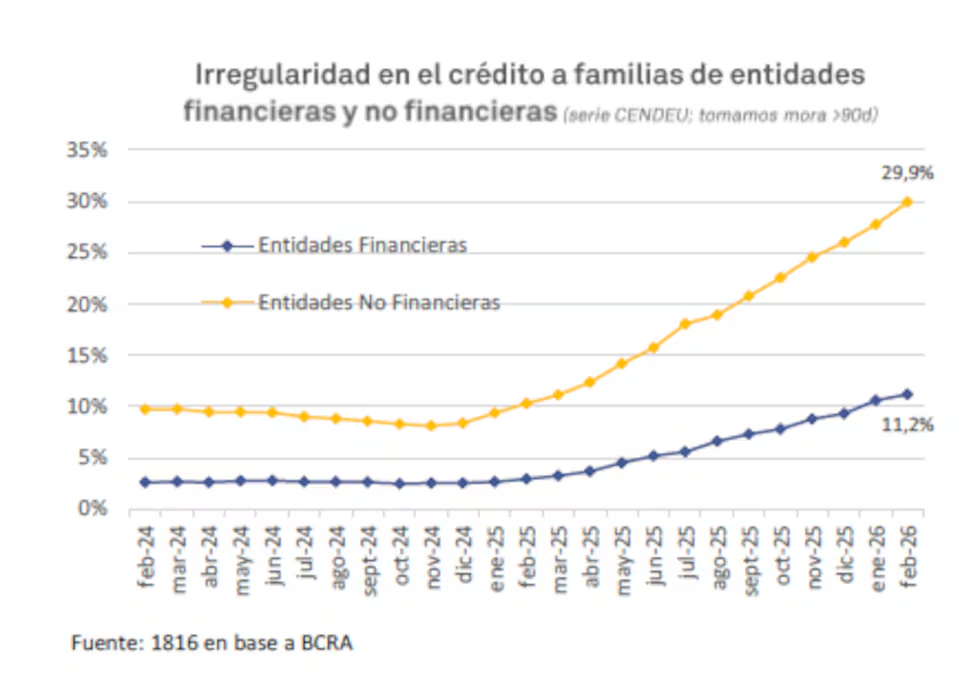

Preocupa el atraso en los pagos. La mora en entidades bancarias llegó al 11,2 %, mientras que en billeteras y plataformas de crédito, la mora alcanza casi un 30 %. El margen para llegar a fin de mes se vuelve cada vez más estrecho.

Las familias utilizan las tarjetas de crédito para los gastos cotidianos y el atraso en los pagos alcanzó su punto más alto desde 2004, con 16 meses consecutivos.

Las tarjetas de crédito y la ilusión de subsistir hasta fin de mes

El informe de la consultora 1816 detectó un crecimiento sostenido en los atrasos de pagos de tarjetas de crédito, préstamos personales y financiamiento bancario.

El fenómeno ocurre después de un fuerte aumento del crédito al consumo durante el último año.

Muchas familias recurrieron a préstamos para sostener gastos cotidianos o cubrir faltantes de ingresos. Pero el mecanismo empezó a mostrar límites. La combinación de inflación persistente, suba de tarifas, salarios rezagados y tasas de interés elevadas comenzó a erosionar la capacidad de pago.

La lógica es simple. Cuando el ingreso no alcanza, el crédito funciona como puente. El problema aparece cuando el puente también se vuelve impagable.

Los números muestran el impacto negativo de la economía en la calidad de vida

El 11,2% de morosidad en entidades financieras no solo representa el peor registro en más de veinte años. También superó los niveles de la pandemia y acumuló 16 meses seguidos de deterioro.

En las entidades no financieras -billeteras, plataformas de crédito y casas de préstamos- el panorama es peor: la mora trepó al 30%.

El dato no es menor, publicó el medio Página 12. Ese sector concentra buena parte de los préstamos tomados por hogares de ingresos bajos o inestables, personas que suelen recurrir al financiamiento rápido para cubrir gastos urgentes.